O número de financiamentos imobiliários no brasil teve a maior alta em 10 anos, mas, se você está aqui, certamente ainda está se perguntando qual é a melhor opção para o seu bolso, alugar ou financiar?

Quer saber, na minha visão, qual é a melhor alternativa para você?

É muito provável que você se surpreenda com a resposta, especialmente porque ela vai contra o senso comum a respeito desse tema.

Portanto, se o assunto chamou a sua atenção, convido você a ver o vídeo abaixo e ler este artigo até o final para entender definitivamente a diferença entre alugar ou financiar um imóvel e qual é a melhor opção do ponto de vista financeiro.

[thrive_leads id=’3964′]

O QUE DIZ O SENSO COMUM?

O brasileiro tem uma paixão histórica pelo mercado imobiliário.

Todo mundo quer comprar a sua casa própria o quanto antes.

É por conta disso que muitos acham que o financiamento é a melhor opção para todo mundo.

E assim, é comum ouvirmos frases como:

Quem casa, quer casa.

Ou:

Viver de aluguel é jogar dinheiro no lixo.

Mas será mesmo que o financiamento é a melhor opção para todo mundo?

E alugar um imóvel é sempre tão ruim assim?

O que muitos nem imaginam é que essas não são verdades universais.

Na verdade, viver de aluguel por alguns anos pode ser a melhor alternativa para o seu bolso.

Além disso, optar pelo aluguel pode fazer você economizar alguns anos que estaria “desperdiçando” com o pagamento do financiamento imobiliário.

Difícil de acreditar?

Para te convencer, eu vou precisar fazer alguns cálculos que mostram a real diferença entre alugar e financiar um imóvel.

A DIFERENÇA ENTRE ALUGAR E FINANCIAR?

Já que o senso comum é optar pelo financiamento, vamos começar com ele neste exemplo.

E se você financiar?

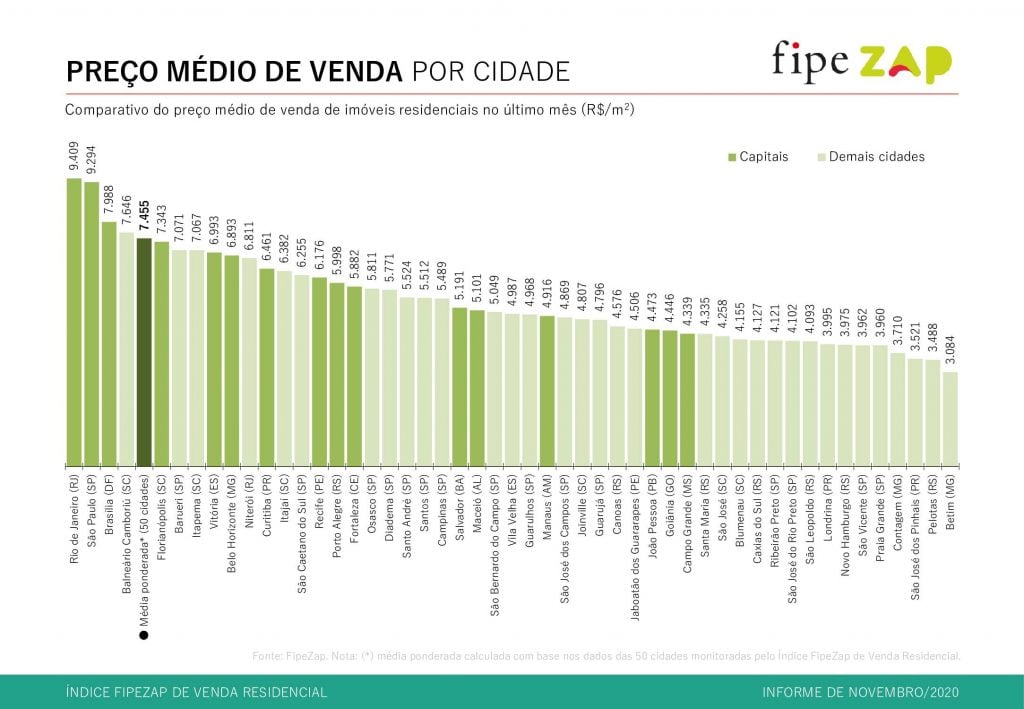

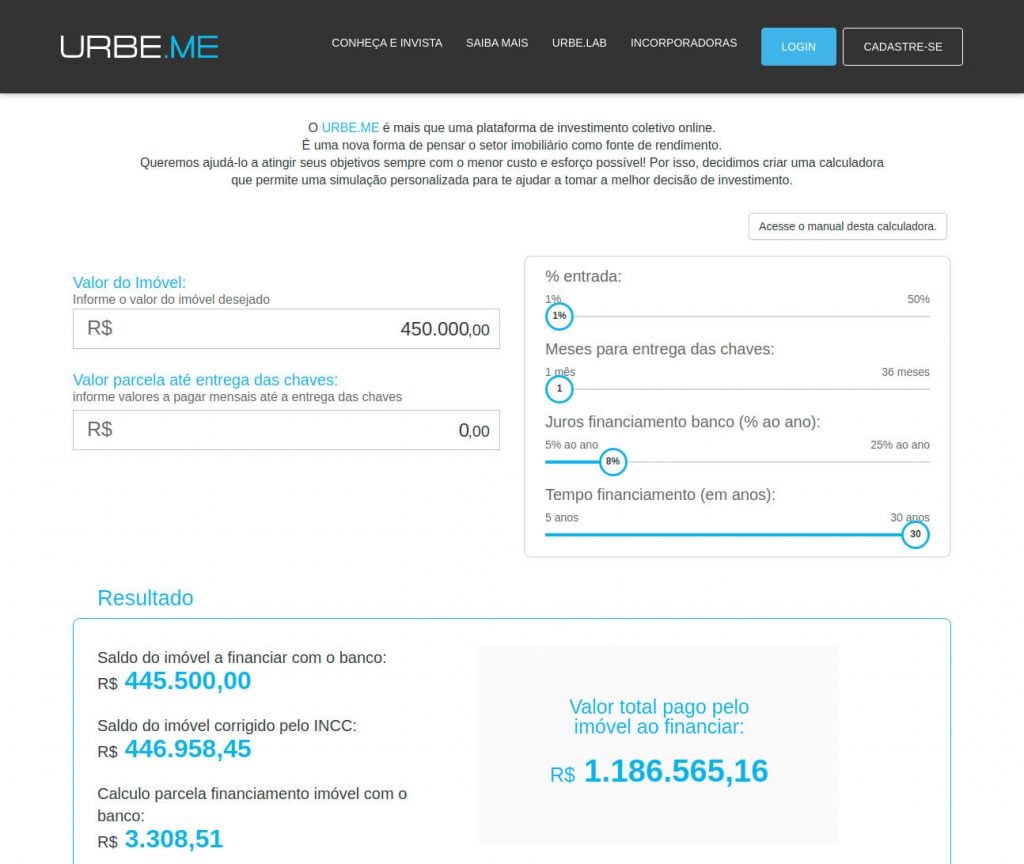

Imagine que você esteja interessado em financiar um imóvel de aproximadamente R$ 450.000,00.

Esse é o valor de uma casa relativamente pequena, com pouco mais de 60 m², na maioria das capitais brasileiras, conforme dados doíndice Fipe Zap:

Nesse financiamento fictício, digamos que você tenha conseguido o prazo máximo para pagar a sua casa, que é de 30 anos.

E ainda não precisou dar nenhum valor de entrada, o que é improvável considerando os contratos imobiliários atuais.

A taxa de juros para o financiamento é de 8% ao ano, o que é uma bela de uma taxa.

Considerando todos esses dados, extraídos de uma excelente calculadora online disponibilizada pela empresa Urbe.me (conforme imagem abaixo), é provável que você conseguisse um financiamento com uma parcela mensal de aproximadamente R$ 3.000,00.

Fazendo os cálculos, ao final dos 30 anos você estaria pagando por este imóvel o equivalente a quae de R$ 1.200.000,00.

Ou seja, quase três vezes o valor original do imóvel.

E isso sem considerar outros custos, como o repasse da imobiliária, custos com seguro obrigatório, documentação e muito mais.

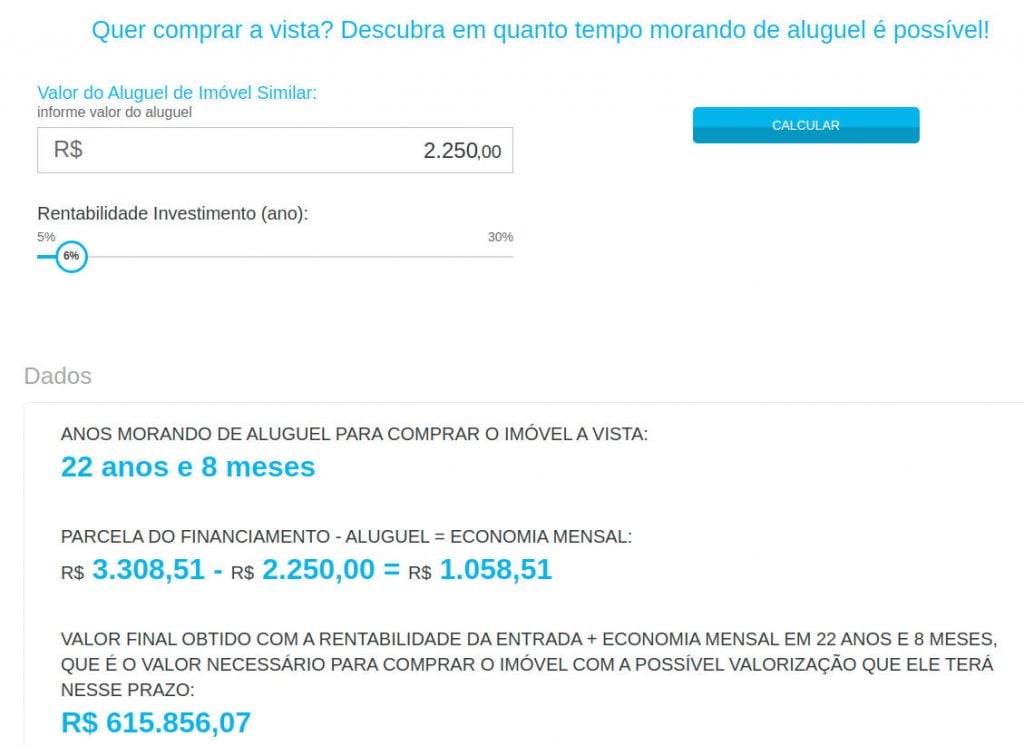

Agora, considerando esses mesmos dados, vamos fazer outra simulação com a ajuda do site Urbe.me.

E se você alugar?

Imagine que, em vez de financiar, você decida alugar um imóvel.

É possível encontrar uma casa parecida com essa que usamos na simulação sendo alugada por aproximadamente R$ 2.000,00 mensais.

Essa é uma boa estimativa porque 0,5% do valor total do imóvel ao mês é uma aproximação fiel do valor médio de aluguel de um imóvel residencial – 0,5% de R$ 450.000,00 é R$ 2.250,00.

Se considerarmos a diferença do financiamento e do aluguel, teríamos uma economia mensal de pelo menos R$ 1.000,00.

E é aqui que acontece a mágica.

Se usássemos essa economia mensal e investíssemos esse valor a uma taxa anual líquida e acima da inflação de 6% ao ano, considerando aqui que o valor do imóvel vai crescer em linha com a inflação do período, sabe quanto tempo conseguiríamos comprar o mesmo imóvel à vista?

Em aproximadamente 22 anos, conforme a projeção abaixo mostra.

Ou seja, se você escolhesse morar de aluguel, você estaria economizando praticamente 8 anos de um financiamento em que o imóvel só seria seu após o término do contrato.

E isso sem falar de algumas vantagens que só quem mora de aluguel tem.

VANTAGENS DE ALUGAR UM IMÓVEL

A primeira delas é a possibilidade de se mudar sem precisar ficar preso a um contrato de muitos anos.

Ou seja: flexibilidade.

Imagine a seguinte situação: você trabalha em uma determinada cidade e recebe uma excelente promoção.

Porém, a condição para aceitá-la exige que você troque de cidade ou estado.

Se você mora de aluguel, é só acertar as contas com o locatário e ir embora.

Entretanto, se você estiver morando em um imóvel financiado (e não tiver condições de sustentar duas casas), terá que vender esse imóvel para poder se mudar.

E, como muitos já sabem, isso nem sempre é fácil.

Pode ser que isso leve alguns meses (ou anos).

E isso se você encontrar um comprador que esteja disposto a pagar o que você está pedindo pelo imóvel.

Mas a flexibilidade também é válida para a situação oposta.

Imagine que, em vez de uma promoção, você tenha sido desligado da sua empresa.

Se você não tiver como pagar o financiamento, pode enfrentar vários problemas e até perder o imóvel.

Porém, se você estiver morando de aluguel, pode se mudar para uma casa com um aluguel mais barato até que a sua situação financeira normalize.

Outra vantagem bem importante para quem aluga um imóvel é o fato de não ser diretamente impactado pela possível desvalorização de um imóvel.

Se você tiver uma casa financiada próximo a uma região que está passando por problemas, como aumento crescente na violência, pode ser que você veja o valor do seu imóvel ficar estacionado ou até se desvalorizar com o tempo.

Quem vive de aluguel nesse mesmo imóvel pode simplesmente fazer as suas malas e se mudar, caso esteja se sentindo incomodado.

Ou, se preferir, pode negociar o valor do aluguel, conseguindo até mesmo baixá-lo se a região estiver passando por um “declínio”.

VANTAGENS DE FINANCIAR UM IMÓVEL

Mas é claro que financiar um imóvel também tem as suas vantagens.

Aqueles que querem construir a casa dos seus sonhos, podem preferir entrar em um financiamento imobiliário.

Assim, podem fazer as obras que gostariam sem se preocupar, já que serão os donos do imóvel assim que terminarem de pagar.

Por outro lado, quem aluga um imóvel nem sempre tem a liberdade (e o interesse) de fazer grandes reformas na casa.

A variação no preço do imóvel, que anteriormente foi apontada como uma desvantagem, também pode ser uma vantagem, dependendo do caso.

Imagine que o imóvel financiado está muito bem localizado em uma região de franca expansão.

Com o tempo, o dono da casa pode ver o valor do seu imóvel se valorizar consistentemente.

É possível até mesmo cobrar mais caro pelo aluguel, caso o imóvel tenha esse fim.

Além disso tudo, também existe a questão emocional.

As pessoas que entram em um financiamento imobiliário sentem que estão finalmente realizando o sonho de comprar a casa própria.

Se estivessem morando de aluguel, provavelmente estariam se sentindo incomodadas e nunca estariam satisfeitas até que estivesse morando em um imóvel financiado.

QUAL É A MELHOR OPÇÃO?

Afinal, qual é a melhor opção?

Alugar ou financiar?

É claro que não existe uma resposta definitiva para isso, já que existem vantagens para as duas alternativas.

Do ponto de vista financeiro, entretanto, a melhor opção é alugar.

As contas que eu demonstrei alguns parágrafos acima definitivamente comprovam isso.

Porém, isso se traduz em um outro aspecto: a necessidade de poupar e a capacidade de investir corretamente o dinheiro.

Se, seguindo o raciocínio que eu demonstrei aqui, uma pessoa decide morar de aluguel, mas gasta toda a diferença para o valor do financiamento, infelizmente não está fazendo uma boa escolha.

É preciso ter disciplina e buscar conhecimento para fazer bons investimentos com o dinheiro que sobra.

Entretanto, eu também não concordo com quem diz que prefere o financiamento porque não tem disciplina para guardar dinheiro.

Se for dessa forma, é provável que a pessoa enfrente outros problemas financeiros, mesmo que esteja pagando corretamente o financiamento.

Além disso, quem compra um imóvel financiado achando que está finalmente comprando a casa própria, pode estar se enganando.

Aquele imóvel só será de propriedade do comprador depois que ele terminar de pagar ele ao banco.

Ou seja, depois de muitos e muitos anos.

Com relação a questão emocional (que é fator que favorece a opção do financiamento para muitos), é realmente difícil apresentar argumentos contra isso.

Portanto, não existe uma resposta universal para a pergunta “alugar ou financiar?”.

É preciso avaliar corretamente os pontos positivos e negativos de cada opção e tomar a melhor decisão para a sua felicidade (e para o seu bolso).

CONCLUSÃO

E você, ficou surpreso com a resposta?

Você sabia que, do ponto de vista financeiro, alugar um imóvel é mais vantajoso do que financiar?

Eu sei que essa conclusão vai contra o senso comum de que a casa própria é o melhor negócio e alugar é jogar dinheiro no lixo.

Mas esses exemplos mostram que essa não é uma verdade em 100% dos casos.

Com educação financeira e os investimentos certos, é possível realizar o sonho da casa própria até antes do previsto.

É por isso que eu me dedico a escrever estes artigos e criar tanto conteúdo gratuito para o Clube do Valor.

Porque eu acredito que, com os conhecimentos certos, nós realmente podemos transformar a cultura financeira dos brasileiros.

Por isso eu te convido a conhecer a nossa planilha para cálculo de independência financeira.

Com ela você pode descobrir quanto falta para atingir esse seu objetivo financeiro.

[thrive_leads id=’3964′]

Eu vou ficando por aqui.

Um forte abraço,

Ramiro Gomes Ferreira.