Assessor de investimento.

Um profissional que “não cobra nada” para ajudar as pessoas a investir dinheiro.

Você já se deparou com um profissional que trabalha dessa maneira?

Eu acredito que sim.

Mas, se e a resposta for não, tenha certeza:

Muito provavelmente você ainda vai receber ofertas tentadoras para que esse profissional comece a ajudá-lo nos seus investimentos “sem cobrar nada por isso“.

Parece bom demais para ser verdade, não é mesmo?

Agora, você já se questionou:

Será que esse é um profissional realmente confiável?

Pois é…

Nem sempre essa pode ser uma boa opção para você…

Neste artigo do Clube do Valor, eu quero explicar quem é o personagem do assessor de investimento, o que ele faz e como ele é remunerado.

SEU ASSESSOR ESTÁ MENTINDO?

Estou com um grande receio.

Sendo bem sincero, é uma preocupação que está dominando meus pensamentos nos últimos dias…

Como considero a transparência um valor inegociável, quero alertar que…

Você pode ser uma vítima do conflito de interesses.

Deixe eu adivinhar… você conta com um “assessor gratuito” de investimentos, não é mesmo?

Pois, então. Sinto lhe dizer, mas… ele não é tão gratuito assim.

Vou provar meu ponto.

Você já se perguntou como seu “assessor gratuito de investimentos” ganha dinheiro?

O primeiro ponto a se considerar é que estes profissionais não possuem um salário fixo.

Eles recebem remunerações variáveis.

O modelo mais aplicado no Brasil, comum na grande maioria dos escritórios, é o commission-based.

Por essa lógica, esses profissionais ganham um percentual das taxas cobradas pelas corretoras nos produtos financeiros, como corretagem e distribuição.

Essas comissões, por sua vez, variam de produto para produto e são acordadas de forma individual entre corretoras e emissores.

Ou seja, os ativos da sua carteira podem estar sendo escolhidos de acordo com as melhores comissões, e não de acordo com seus objetivos.

Aqui vai outra informação importante.

A maioria dos escritórios de assessoria cobram estes profissionais por metas de comissionamento.

Investidor(a), isso é um claro conflito de interesses.

E não sou apenas eu, Ramiro Gomes Ferreira, que estou preocupado com essas práticas.

A Comissão de Valores Mobiliários (CVM), autarquia que tem o objetivo de fiscalizar o mercado de valores, está cada vez mais a par dessa situação.

Inclusive, duas importantíssimas resoluções da CVM estão próximas de entrar em vigor. A CVM 175 e a CVM 179, exigirão que os escritórios de assessoria divulguem com maior transparência o comissionamento dos assessores.

Você quer um exemplo prático do conflito de interesses?

Ok, vamos lá. Conheça o famoso “giro de carteiras”…

Já recebeu aquela ligação de seu assessor, no meio do seu dia de trabalho, contando com entusiasmo “a nova grande oportunidade do mercado” e sugerindo que você compre e venda tal e tal ativo?

Esse é exatamente o tipo de comportamento que traduz o conflito de interesses.

A cada nova transação – compra e venda de ativos – são geradas grandes comissões ao assessor.

Entendi, mas como minha carteira sofre com isso?

Essas práticas prejudicam a rentabilidade do portfólio do investidor.

Foi exatamente esse o caso da carteira da Fernanda, que atualmente é cliente do serviços de Wealth do Clube do Valor.

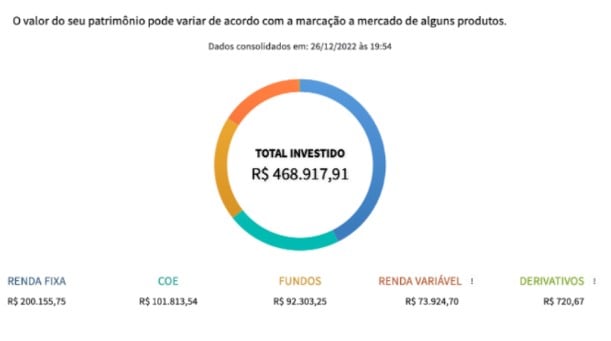

Quando ela chegou até nós, no final de 2022, esse era o estado de sua carteira:

Para você ter uma ideia, a maior parte dos ativos presentes nesta carteira não estavam alinhados com os reais objetivos financeiros de Fernanda e, ainda por cima, representavam um grande risco.

Principalmente quando estamos falando do investimento em Certificados de Operações Estruturadas (COEs).

Esses certificados possuem baixíssima liquidez, apresentam enormes taxas e, acredite se quiser… seu dinheiro pode ficar preso até o vencimento do COE.

A ausência de transparência é a única explicação para que bizarrices como essa estejam presentes na carteira de investidores.

Eu duvido que se você soubesse que um produto tem 5% de taxa você investiria nele. Afinal, a cada R$ 100 mil aplicados, são R$ 5 mil só em taxa.

Com esse exemplo, fica claro que investir sem uma estratégia, empilhando ativos, se configura como um tremendo erro.

Isso está levando profissionais bem-sucedidos como eu e você, a não apenas não conseguir multiplicar seus patrimônios, mas também a perder dinheiro!

E aqui preciso ser transparente com você, isso acontece por 3 motivos:

- Concentrar seus investimentos: o principal fator que leva investidores a perderem parte relevante de seus patrimônios está na concentração de suas carteiras;

- Não seguir uma estratégia: estamos falando daquelas dicas de última hora para comprar ativos que “vão bombar na bolsa”. Quando você se dá conta, sua carteira se tornou um amontado de ativos sem nenhuma lógica e sem bons rendimentos;

- Confiar em profissionais comissionados: grande parte dos assessores de investimentos recebem comissões de acordo com a venda de ativos. Essa prática cria um claro conflito de interesses, pois o assessor prioriza seus próprios rendimentos em oposição aos objetivos financeiros do investidor.

Um diagnóstico efetivo de sua carteira.

Se você convive com inseguranças quanto a seus investimentos, do tipo:

- Minha carteira está equilibrada?

- É possível atingir uma renda passiva no futuro?

- Quais são as ações mais promissoras?

Estamos disponibilizando uma análise de carteira GRATUITA para você!

Uma reunião produtiva com um de nossos especialistas de investimentos que irá avaliar a situação atual de sua carteira e lhe apontar uma estratégia para potencializar seus rendimentos.

Tudo isso mediante uma relação investidor-especialista baseada no aconselhamento transparente, sem perigos ocultos e jogos de interesses.

Basta 1 único clique no botão abaixo que nosso time entrará em contato com você para agendar a reunião:

O QUE É UM ASSESSOR DE INVESTIMENTO?

O assessor de investimento nada mais é do que o profissional responsável por auxiliar investidores e potenciais investidores a tomarem suas decisões.

O seu nome formal é, na verdade, Agente Autônomo de Investimentos.

A profissão é atualmente regulamentada pela Comissão de Valores Mobiliários (CVM).

E, desde 2012, a Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários, Câmbio e Mercadorias (ANCORD) é a entidade responsável por certificar os profissionais da área.

O assessor de investimento pode atuar como pessoa física ou pessoa jurídica, mas sempre integrado a uma corretora, em nome da qual atua como representante.

Ou seja: o profissional vai sempre contar com uma corretora de valores por trás de todas as suas operações, sugestões e recomendações.

É muito importante entender isso para compreender como o agente é remunerado (o que vou explicar logo abaixo).

Nos Estados Unidos, a profissão é conhecida como stock broker ou, em alguns casos, financial advisor.

Lá, o profissional pode atuar de formas um pouco diferentes, mas possui basicamente as mesmas atribuições.

No Brasil, há cerca de 6,8 mil Agentes Autônomos de Investimentos.

Desses, aproximadamente 1,1 mil são pessoas jurídicas.

Esse é um mercado bem pouco explorado quando comparado aos Estados Unidos.

Por lá, mais de 1,3 milhão de pessoas ganham a vida ajudando os americanos a investir melhor o seu dinheiro.

O assessor de investimento geralmente é comparado ao gerente de banco, numa comparação de certa forma injusta e que geralmente tende a pesar para o agente autônomo.

ATRIBUIÇÕES DE UM ASSESSOR DE INVESTIMENTO

Como dito anteriormente, o assessor de investimento é a pessoa responsável por auxiliar os investidores na tomada de decisão.

Porém, esse profissional ainda possui uma série e atribuições.

Todas elas estão listadas na Instrução CVM 497, as quais trago aqui com uma breve descrição/explicação:

I – prospecção e captação de clientes;

A atividade primordial do assessor de investimento é encontrar novos clientes que passarão a fazer parte de sua carteira.

II – recepção e registro de ordens e transmissão dessas ordens para os sistemas de negociação ou de registro cabíveis, na forma da regulamentação em vigor;

O assessor de investimentos também é responsável por repassar as ordens de seus clientes para as corretoras, agindo como um intermediário.

Aqui, vale ressaltar 2 pontos importantes:

- O agente autônomo não pode realizar recomendação de investimentos;

- A decisão final (de compra ou venda de algum ativo) fica restrita ao investidor e não ao agente.

III – prestação de informações sobre os produtos oferecidos e sobre os serviços prestados pela instituição integrante do sistema de distribuição de valores mobiliários pela qual tenha sido contratado.

Como atribuição final, o Agente Autônomo de Investimentos também se responsabiliza por compartilhar informações sobre os produtos da corretora que oferece, esclarecendo possíveis dúvidas que os investidores podem ter.

Pegando esses três pontos, podemos concluir que se trata de uma espécie de “vendedor consultivo”.

Ou seja: um profissional que auxilia captando novos investidores e explicando para esses investidores o funcionamento dos principais produtos financeiros.

O assessor de investimento também pode ter outras atribuições.

Avaliar a tolerância ao risco

Para ajudar os investidores, o assessor pode aplicar testes que auxiliem o investidor a determinar o seu perfil.

Com o perfil de investidor definido, o profissional tem maior capacidade de recomendar produtos financeiros que estejam adequados ao seu cliente.

Analisar opções de investimento

O assessor de investimento também pode atuar analisando opções de investimento para seus clientes.

Isso pode ser realizado de forma ativa (quando o agente procura os clientes para falar sobre determinado produto) ou passiva (quando o cliente procura o agente para tirar dúvidas).

PRÉ-REQUISITOS PARA SE TORNAR UM AGENTE AUTÔNOMO DE INVESTIMENTOS

O primeiro passo para se tornar um assessor de investimento é ser aprovado no Exame de Certificação para Agentes Autônomos de Investimento e Empregados de Instituições Financeiras.

Essa é uma prova aplicada pela ANCORD e que confere o Certificado de Agente Autônomo de Investimento.

Trata-se de um exame aplicado de forma eletrônica com 80 questões múltipla escolha, com 4 alternativas.

Os temas abordados são:

- I – A Atividade do Agente Autônomo de Investimento

- II – Código de Conduta do Agente Autônomo de Investimento

- III – Lei nº 9.613/98; Circular BACEN 3461/09; 3654/13; Instrução CVM nº 301/99

- IV – Economia

- V – Sistema Financeiro Nacional

- VI – Instituições e Intermediadores Financeiros.

- VII – Administração de Risco

- VIII – Mercado de Capitais – Produtos – Modalidades Operacionais – Liquidação

- IX – Fundos de Investimentos

- X – Outros Fundos de Investimento Regulados pela Comissão de Valores Mobiliários – CVM

- XI – Securitização de Recebíveis

- XII – Clubes de Investimentos

- XIII – Matemática Financeira – Conceitos Básicos

- XIV – Mercado Financeiro – Outros produtos não classificados como valores mobiliários – Modalidades Operacionais – Liquidação

- XV – Mercados Derivativos – Produtos – Modalidades Operacionais – Liquidação

Para ser aprovado, o candidato precisa obter pelo menos 70% de acerto no total de questões e o mínimo de 50% de acertos nos temas I, II, III, VIII e XV.

Depois de aprovado, o candidato precisa solicitar o credenciamento na ANCORD.

Feito isso, é preciso aderir ao código de conduta dos agentes autônomos.

Essa parte nada mais é do que concordar com uma série de impedimentos e boas-práticas dessa profissão.

Por fim, para finalmente se tornar um assessor de investimento, o candidato precisa realizar um registro na CVM.

A partir desse momento, o profissional passa a ser listado como um Agente Autônomo de Investimentos.

COMO SABER SE UM AGENTE AUTÔNOMO DE INVESTIMENTOS É CONFIÁVEL

Descobrir se um assessor de investimento é confiável começa pela verificação do registro na CVM.

Por meio desta página, qualquer pessoa pode consultar se um profissional ou empresa que está oferecendo esse tipo de serviço está qualificada para fazer isso.

Tudo o que você precisa fazer é digitar o nome do participante para saber se ele está credenciado.

Se estiver, esse já é um bom indício da confiabilidade desse assessor.

Caso não esteja listado ali, com certeza você está diante de uma situação bem problemática e potencialmente perigosa para o seu dinheiro.

Depois disso, você precisa analisar questões mais subjetivas, como tempo de mercado, experiências, premiações e indicações e, também, a transparência com a qual o assessor executa sua prática profissional.

Essas também são questões que podem ajudá-lo a escolher o melhor assessor de investimento.

Porém, como este artigo não se propõe a ser um guia sobre como escolher um agente autônomo de investimento, vou me limitar a falar somente sobre credenciamento na CVM, que é passo essencial para separar estelionatários de profissionais credenciados.

COMO O ASSESSOR DE INVESTIMENTO GANHA DINHEIRO?

É nesta parte que muitas pessoas acabam tendo dúvida.

Afinal, não faltam ofertas de assessores de investimento que oferecem seus serviços sem cobrar nada.

Porém, como não existe “almoço grátis” no mundo dos investimentos, é claro que esses profissionais precisam ganhar de alguma forma.

E é aqui que entra o potencial para discutirmos os conflitos de interesses dessa profissão.

Mas antes, vamos à resposta: o assessor de investimento é remunerado por comissões.

Em vez de o investidor pagar diretamente para o agente autônomo, o profissional recebe uma porcentagem de cada produto financeiro que ele indica.

Como é uma das responsabilidades do assessor fazer recomendações, é através das comissões de suas sugestões que ele é remunerado.

Vamos a um exemplo prático.

Digamos que você vai investir em um CDB ofertado pela sua corretora e oferecido por seu assessor.

Esse CDB pertence a um banco, que vai pagar para a corretora uma comissão por estar ofertando o seu produto através de uma plataforma.

A corretora recebe essa comissão e a divide com o assessor de investimento.

É por isso que é dito que o investidor não paga nada pelo serviço de assessoria.

É a outra ponta que está fazendo esse pagamento.

Assim, é oferecido uma inteligência, um apoio financeiro de forma “gratuita” para os investidores.

Talvez agora você esteja se perguntando algo como…

“Mas, então, quanto um assessor ganha de mim?”

Não existe uma resposta exata para essa pergunta.

Afinal, a remuneração do assessor varia de acordo com cada produto (ou conjunto de produtos) que ele indica aos seus clientes.

Como um indicador, a estimativa é que um agente autônomo fature algo entre 0,8% até 1,1% ao ano sobre os ativos assessorados.

Esse é uma estimativa da corretora XP Investimentos, extraída dessa página aqui.

O CONFLITO DE INTERESSES DOS ASSESSORES DE INVESTIMENTO

Imagine a seguinte situação: você quer comprar um carro e vai até a concessionária pesquisar os modelos disponíveis.

Você passa um tempo explicando para o vendedor o que você espera do seu próximo veículo.

Digamos que você queira um carro que não bate exatamente com nenhum que é oferecido na concessionário.

Qual você acha que é a chance de o vendedor sugerir que você vá buscar o seu carro em outra concessionária porque ali, infelizmente, você não vai encontrar o que procura?

É exatamente esse um dos conflito de interesse que existe no caso dos assessores de investimento.

Como esse profissional é obrigado a se vincular a uma corretora de valores, ele somente vai oferecer produtos que beneficiem essa mesma empresa.

Isso significa que o agente pode ignorar produtos financeiros interessantes para o investidor, mas que não sejam para a corretora.

Porém, esse não é o único problema.

O que acaba agravando o conflito de interesses é a forma como o assessor é remunerado.

Já que esse profissional é pago por meio de comissões, o que impede ele de recomendar apenas os produtos que gerem maior retorno para o próprio bolso?

Em vez de pensar única e exclusivamente na rentabilidade da carteira dos clientes, o assessor também pode estar orientado aos seus ganhos por meio de suas recomendações.

Afinal, muitas vezes o melhor produto para o cliente não é o melhor produto para o assessor…

Se você girar mais a sua carteira de ações, por exemplo, o assessor terá uma receita maior.

Se você investir através de fundos com maiores taxas de administração, muitas vezes o assessor terá um rebate maior…

E assim por diante.

Mas pera aí:

Todo os profissionais da área fazem isso?

Certamente que não!

Mas é possível atuar dessa forma?

Definitivamente, sim…

Mais do que isso: esse é um incentivo natural inerente à profissão.

Por isso é importante você ter um bom conhecimento sobre as formas de remuneração, os incentivos dos profissionais e a transparência de seu relacionamento com profissionais do mercado financeiro.

EXISTE SOLUÇÃO PARA COMBATER ESSE CONFLITO DE INTERESSES?

Sim!

E a solução está intimamente atrelada ao objetivo do Clube do Valor: a educação financeira.

Se você quer fugir dos potenciais problemas de conflito de interesses dos assessores de investimento, você precisa estudar.

Não é inteligente acreditar que você vai encontrar somente “pessoas santas” na sua caminhada rumo a independência financeira.

É muito provável que você vá encontrar pessoas mal-intencionadas também.

Para se blindar nesses casos, é preciso estar munido de conhecimento e inteligência sobre investimentos.

É claro que não dá para dominar tudo sobre o assunto.

Especialmente se você está começando a estudar sobre o tema agora.

Esse é, inclusive, o motivo pelo qual muitas pessoas buscam um assessor.

Porém, é preciso assumir uma postura questionadora e sempre se perguntar se o conflito de interesses não está falando mais alto.

Aliado a isso, uma fome pelo conhecimento definitivamente vai ajudá-lo a fugir de problemas envolvendo esses profissionais.

CONCLUSÃO

E assim chegamos ao fim de mais um artigo do Clube do Valor.

E antes que você possa perguntar: eu não tenho nada contra os Agentes Autônomos de Investimentos.

Reconheço a profissão e sei que há pessoas muito competentes e honestas espalhados por aí dentro dessa área.

Eu mesmo tenho muitos amigos que são assessores e fazem um excelente trabalho, como o pessoal da Eu Quero Investir, por exemplo.

Porém, eu precisava transmitir a minha opinião sobre o assunto, principalmente depois de perceber como o mercado lida com ele em suas propagandas e campanhas de marketing.

Afinal, eu parto do princípio de que não é possível falar de algo sem antes entender bem do que se trata.

É por isso que este artigo é praticamente uma aula sobre a carreira de um assessor de investimento, muito embora eu tenha restrições sérias com relação a contratação desse profissional.

É por conta dos conflitos de interesses citados aqui que eu optei seguir um caminho um pouco diferente.

FINANCIAL ADVISOR DO CLUBE DO VALOR

E tenho uma notícia muito boa para te dar: o Clube do Valor é pioneiro em disponibilizar uma modalidade de relacionamento para os brasileiros, que já é a favorita dos americanos – mais justa e sem conflito de interesses, o Financial Advisor.

Clique aqui para conferir a página do nosso serviço, conhecer mais e falar com um de nossos especialistas.

Grande abraço!