Você se considera um investidor conservador, moderado ou arrojado?

Provavelmente, você tenha pensado em “conservador”, não é?

Isso é o que a maioria das pessoas julga ser, de fato.

Afinal, instintivamente é normal do ser humano não gostar de perder dinheiro investindo.

Até aí, tudo bem.

Entretanto, a forma usual com a qual decidimos nos considerar investidores “conservadores”, “moderados” ou “agressivos” está bastante errada.

E grande parte desse erro é motivado pela forma pela qual tendemos a enxergar o papel do risco nos investimentos.

Eu tenho certeza que a partir do momento em que você entender o verdadeiro papel do risco nos investimentos, provavelmente você mudará a sua definição de investidor.

Nesse novo artigo do Clube do Valor, você entenderá por que o fato de você se considerar ser um investidor conservador ou moderado pode ser, na realidade, uma postura muito arrojada.

Parece interessante?

Então continue lendo esse artigo para saber mais sobre…

- O papel do risco na nossa vida

- O verdadeiro “por que” de investir dinheiro

- O maior risco de todos que você pode correr

- O conceito do oxigênio para os investimentos

- Como definir se você é um investidor conservador, moderado ou agressivo

E se você é do tipo de leitor que prefere o conteúdo em formato de vídeo, assista agora esse vídeo que eu fiz com o mesmo tema desse artigo:

O PAPEL DO RISCO DOS INVESTIMENTOS NA NOSSA VIDA

O primeiro passo que você deve levar em consideração na hora de entender o seu perfil de investidor é a definição de risco.

E essa é uma definição nada trivial de ser feita.

Dentre as dezenas de definições e conceitos de risco, a mais habitual delas é a análise da propensão que temos de perder dinheiro investindo.

Esse conceito analisa a volatilidade do retorno dos ativos do mercado financeiro e diz que quanto mais volátil for um ativo, mais arriscado ele é.

Por volatilidade, entenda como o zig e o zag que os gráficos de retorno de investimentos mostram.

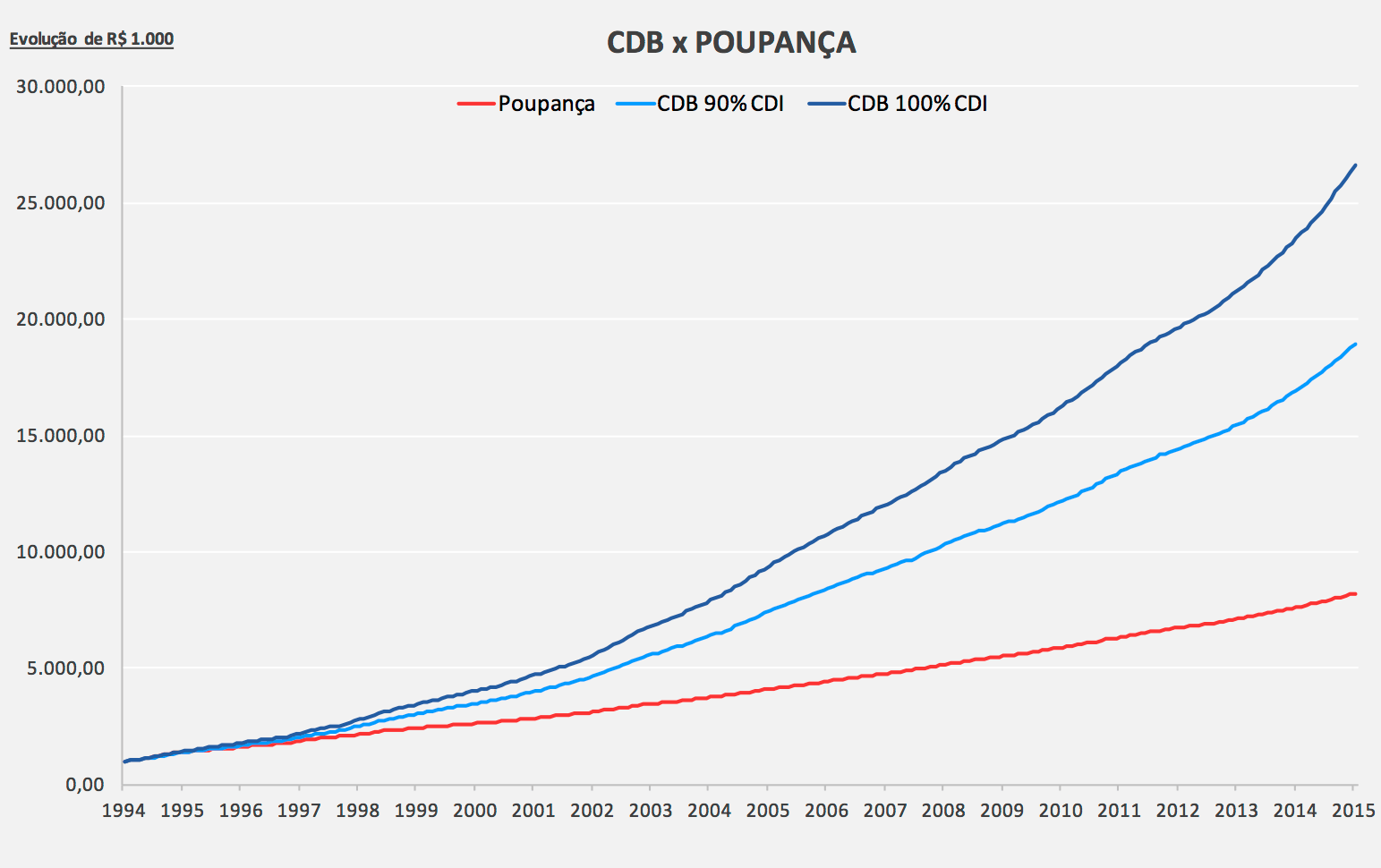

A imagem abaixo, por exemplo, mostra retornos de diferentes investimentos sem volatilidade:

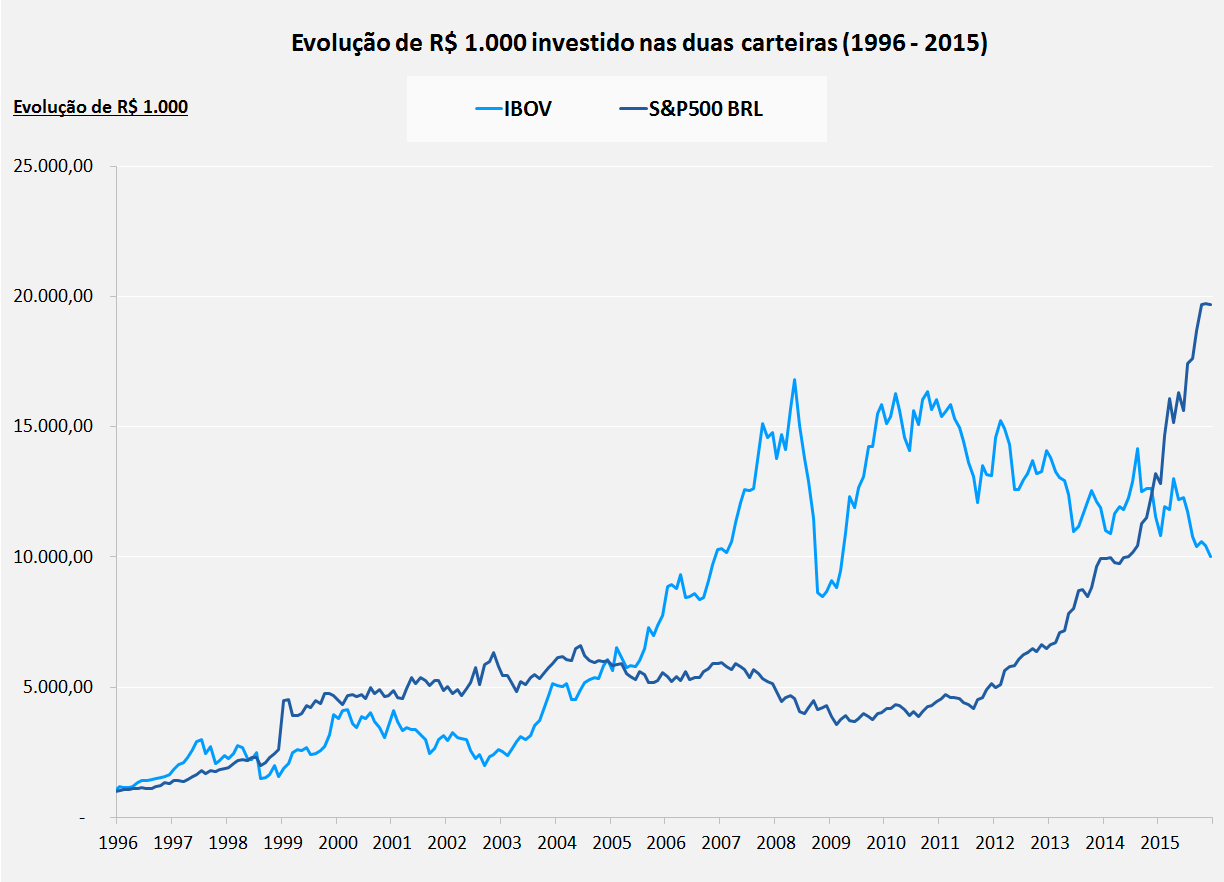

Já esta aqui mostra o retorno de dois investimentos bastante voláteis (bolsa brasileira e norte-americana):

Sob a definição de “senso comum” do risco, os investimentos exemplificados nessa última imagem devem ser considerados bem mais arriscados do que os da primeira imagem.

Porém, eu não considero que esse seja o formato mais ideal de se visualizar o risco.

Por quê?

Apesar de ser muito interessante para entendermos a possibilidade de a nossa carteira ter perdas num dado período de tempo (por exemplo, em 12 meses, em 24 meses ou em 36 meses), ele não considera o ponto mais importante de todos: a probabilidade do investidor conquistar seus objetivos financeiros.

POR QUE INVESTIMOS NOSSO DINHEIRO?

Por que você investe o seu dinheiro?

Por que você investe o seu dinheiro?

Seria porque é bacana comprar e vender ativos?

Ou porque é muito legal entrar lá no Tesouro Direto e fazer uma operação de compra de títulos públicos?

Ou ainda porque analisar ações e fundos imobiliários é muito interessante?!

Por mais que você goste de tudo isso, o principal motivo pelo qual você investe o seu dinheiro é porque você tem objetivos e sonhos de vida que são mais facilmente alcançados com dinheiro e porque você quer transformar esses objetivos em realidade no futuro, não é?

Provavelmente seja por isso.

Até porque investir nada mais é do que postergar um consumo atual, não consumir um pouco hoje, poupar e investir, para no futuro consumir duas, três, quatro, cinco vezes mais.

Até aqui, estamos concordando, certo?

Então sob essa ótica, sob esse verdadeiro “por que” de investir dinheiro, o maior risco que você pode correr é não transformar esses objetivos financeiros em realidade no futuro.

Não é ver parte da sua carteira se desvalorizar num ano ou em algum período específico.

Isso faz parte do jogo.

O PROBLEMA DE SE CONSIDERAR E DE AGIR COMO UM INVESTIDOR CONSERVADOR E MODERADO

Geralmente os investidores conservadores e moderados investem apenas em títulos de renda fixa pós-fixados.

Esses títulos são aqueles que vão garantir uma rentabilidade atrelada à taxa Selic ou ao CDI.

Uma rentabilidade que será apurada diariamente sempre será positiva, numa curva constante para cima (tipo a do primeiro gráfico desse artigo).

Se você seguir esse caminho, não verá o seu extrato de investimentos menor no mês seguinte, num mês após o outro, num dia após o outro.

Só que esse tipo de ativo não tende a ter um grande retorno sob a inflação.

No vídeo que segue abaixo, eu comento que estimo que uma boa carteira de investimentos, bem gerida e bem diversificada, vá render, no longo prazo, o equivalente à inflação, mais 6% ao ano líquido de imposto de renda.

E se você investir apenas no Tesouro Selic ou naquele fundo DI do seu banco (esses são aqueles fundos sem risco algum), certamente o seu retorno de longo prazo vai ser inferior à inflação mais 6% ao ano.

Pode ter certeza.

Aliás, você até pode calcular o desenvolvimento do seu patrimônio em diferentes taxas de retorno utilizando a planilha para cálculo de independência financeira, que eu desenvolvi especialmente para isso.

Mas a questão é: se a sua carteira de investimentos se restringir a títulos sem qualquer tipo de risco você vai conseguir auferir de retorno, na melhor das hipóteses, no longo prazo, líquido de imposto de renda, algo como inflação mais 3% ao ano.

Se você quiser, faça o download da planilha e faça os cálculos por si só.

Veja como o seu patrimônio se desenvolverá crescendo 3% ao ano acima da inflação.

Pela minha experiência, isso não será suficiente para que você conquiste os seus objetivos financeiros.

A não ser, é claro, que você faça grandes aportes recorrentemente, ou seja, que você ganhe muito dinheiro e gaste muito pouco.

[typeform_inline uid=”ndt9d6″ cui_mode=”widget”]

O MAIOR RISCO QUE VOCÊ PODE CORRER

Não existe risco maior do que o risco de você não conquistar os seus objetivos de vida no futuro.

Não existe risco maior do que o risco de você não conquistar os seus objetivos de vida no futuro.

E, para isso, você precisa montar uma diversificada carteira de investimentos.

Você precisa correr, nem que seja de uma forma muito sutil, riscos calculados.

Riscos de perder dinheiro no curto prazo.

É claro que “correr riscos” não significa dizer “investir de forma concentrada”.

Não significa investir tudo numa única ação ou num único fundo imobiliário.

O que eu comento aqui é sobre uma ideia de investir de forma inteligente.

De você montar uma diversificada carteira de investimentos, com uma alocação de ativos inteligente. Utilizando uma boa estratégia de investimentos.

E sim. Essa carteira mais diversificada que estou falando vá variar mais no curto e médio prazo. Ela terá períodos de queda e, dependendo da sua composição pode até fechar um ano com queda.

Porém, se você montar ela de forma bem feita, perceberá que essas quedas serão passageiras e só se darão em períodos de grande crise.

RISCO = OXIGÊNIO

Veja o risco nos investimentos como o oxigênio é para o fogo.

Assim como é impossível fazer fogo sem oxigênio, é impossível investir bem sem assumir riscos.

E da mesma forma como o excesso de oxigênio pode ser nocivo para o fogo (afinal, aqui estaríamos falando de um incêndio), o excesso de risco também é nocivo para a sua carteira de investimentos.

Fechando aqui a minha linha de raciocínio: será que você é mesmo um investidor conservador ou moderado?

Será que essa sua abordagem de se considerar um investidor conservador não pode ser, na realidade, bastante arrojada?

Veja como isso pode ser paradoxal: o investidor que se acha conservador pode, na realidade, ser um muito arrojado.

Arrojado no sentido de não conquistar os seus objetivos de vida, não fazer seu patrimônio render de forma alta e estável no longo prazo.

De forma contrária, o investidor que se considera arrojado, ou seja, que possuí uma parcela de seus investimentos em renda variável, pode, na realidade, estar sendo conservador ou moderado, porque ele vai estar aumentando as suas chances de sucesso financeiro no longo prazo.

Pense muito nisso.

CONCLUSÃO

Bom, espero que você tenha gostado bastante desse artigo e do conceito que eu quis introduzir aqui.

Bom, espero que você tenha gostado bastante desse artigo e do conceito que eu quis introduzir aqui.

A lição mais importante que eu quero passar é que você precisa exercitar o seu autoconhecimento como investidor.

Espero ter sido feliz nessa missão 🙂

Se você gostou desse artigo, tenho certeza que vai adorar outros artigos sobre investimentos aqui do blog:

- NTN-B e NTN-B Principal: O Guia Definitivo (Características, Riscos, Rentabilidade Histórica e MUITO Mais)

- A Genialidade de ir Contra o Senso Comum: Conheça Warren Buffett e Saiba Por Que ele é Considerado o Maior Investidor de Todos os Tempos

- Como Investir em Imóveis: O Guia Absolutamente Completo (Parte I)

Grande abraço,

Ramiro